【全球房贷借款人】请注意:

如何透过房贷息1️⃣2️⃣3️⃣

轻松节省10-1000万房贷利息, 就算你有0个、1个或多个新的、现有、融资房贷

无论你的房贷是哪一个国家、货币、金额

为了帮助你明白、理解、接受、同意、相信房贷息,请为你一个、最高贷款金额的房贷预备以下文件:

- 房贷协议书(Letter of Offer)

- 首期还款日信函(Date of First Instalment Letter)

- 最新银行对账单(Latest Bank Statement)

- 纸、笔、计算器

这是一个精算学、价值连城、对你一生非常重要的分享会,请你慎重地选择一个适合你的日期,并认真地在一个无人打扰,安静的地方,全神贯注地看完分享会,并做笔记与功课。

它原本是一个【付费】的课程,现今限时【免费】。现在立即报名!

你是不是也遇到以下同样的问题?

1. 没听过房贷息

2. 听过但不明白

这是你【没有】

进行房贷省息的原因吗?

3. 明白但不理解

4. 理解但不接受

这是你【还没】进行

房贷省息的原因吗?

5. 接受但不同意

6. 同意但不相信

这是你【抗拒】

进行房贷省息的原因吗?

想要透过房贷息1️⃣2️⃣3️⃣轻松节省10-1000万房贷利息

你只要看完3小时房贷息1️⃣2️⃣3️⃣分享会

为了帮助你明白、理解、接受、同意、相信房贷息,请为你一个、最高贷款金额的房贷预备以下文件:

- 房贷协议书(Letter of Offer)

- 首期还款日信函(Date of First Instalment Letter)

- 最新银行对账单(Latest Bank Statement)

- 纸、笔、计算器

这是一个精算学、价值连城、对你一生非常重要的分享会,请你慎重地选择一个适合你的日期,并认真地在一个无人打扰,安静的地方,全神贯注地看完分享会,并做笔记与功课。

它原本是一个【付费】的课程,现今限时【免费】。现在立即报名!

3小时内会毫无保留的给你懂

我们帮助过数千位借款人节省了数亿房贷利息背后用的房贷息1️⃣2️⃣3️⃣

房贷省息真简单好像数数1️⃣2️⃣3️⃣

房贷利息诊断(PMID)

第一,我们会依据你的房贷协议书(Letter of Offer),首期还款日信函(Date of First Installment Letter)以及最新银行对账单(Latest Bank Statement)来诊断你的原本以及当前应付房贷利息。

房贷省息目标(PMRG)

第二,你只需要根据我们计算并列出的3个房贷省息配套,评估与选择其中1个适合性、可行性、接受性的房贷省息目标。

房贷省息攻略(PMRS)

第三,我们将会根据你选择的房贷省息目标,产生达成房贷省息攻略。

还没用房贷息之前

买一间房产,付两倍利息。

签署了一份【跳入】债圈计划,30年为奴。

房贷压力山大。

用了房贷息之后

买一间房产,省25-75%利息。

签署了一份【跳出】债圈计划,省25-75%时间,省25-75%还款。

提早退休、过零负债、非凡自由生活。买更多、买更大房产。

谁是 DAVID WONG?

David Wong在1998年8月24日开始房贷省息培训和咨询

他是马来西亚房贷省息第一人

他拥有28年房贷息经验

他帮助超过数千位借款人节省超过数亿房贷利息

他在2009年荣获亚太区卓越产品、卓越品牌、卓越总裁三项奖项

他是精明理财、联合日报、商天下杂志专栏作者

全球每一家金融机构的贷款配套

都可以进行房贷省息

以下是我们在马来西亚服务过的房贷省息的金融机构。。。

我们也服务过的客户来自香港、中国、英国、加拿大、美国、新加坡、澳大利亚、印尼。。。

“ 经过我们手上的客户,每个房贷都平均节省20万以上的利息 ”

如果我可以帮你节省我客户至少一半的利息,你觉得值得吗?

看看他们怎么说。。。

Jarvic Lau

持牌财务规划师

在进行 PMR 之前, 我最大的挑战是无法肯定每个月多供的钱是否有省贷款的利息。同时我也无法预测长达 30 年的贷款总共需要还多少利息。

了解了PMR 核心操作后,我突然醒悟原来要节省贷款的利息不是那么简单的事情。原来银行如何处理我们多还的钱真的是五花八门。如果方法不对真的省不到任何利息。这是一场债务管理背后的真相。现在我很清楚的知道什么是对的方法来节省贷款的利息。

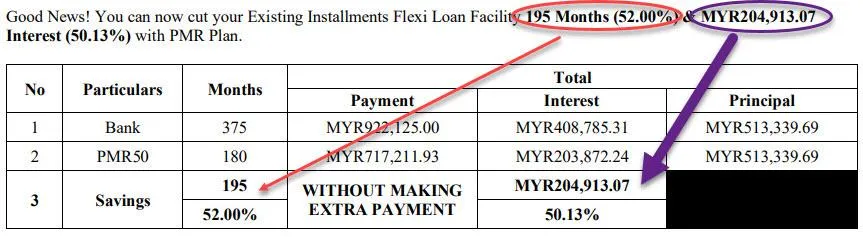

比如我原本的贷款,经过 PMR 计算之后才发现原来只剩下 28 年 5 个月就可供完的房贷,经过了 2020 年 MCO 的 Moratorium 之后已经被拉长到 31 年 3 个月。总共被拉长了 34 个月(2 年10 个月)。以当时的供款一个月 RM2,526,总共需要多供 RM85,884。

经过思考以衡量,我决定通过 PMR 来处理我的贷款。现在我很清楚的知道我 31 年 3 个月的房屋贷款已经缩短了 16 年 3 个月,只需要供 15 年就完了。同时也很清楚的知道原本 31 年 3 个月的利息是 RM408,785.31,跟住 PMR 的规划我可以省 RM204,913.07。长达 30 年的贷款最终只需要还 RM203,872.24。

经历了 PMR,我缩短了 50% 的供款时间和省了 50%的贷款利息。

May Leang

Kuala Lumpur

Hi! 我是May。

了解房屋贷款节息有一段时间, 但是未拥有产业,所以对此感触不会太深。

当拥有产业时才领悟到最大的投资不是产业而是产业的贷款利息。提前还款看来很简单但它并不是我们所想象的。尤其是执行方法不对,一分利息也未必会省。

2020年,也就是疫情期间购买了一个产业, 2023年8月份开始第1期供款。 参加Mr. David 课程后最大的感触在于他所讲述疫情后,于2022 年5月 17日至2023年5月9日期间的利率变动多达5次, 是5次, 是5次啊,这将会导致您付出更多的房贷利息, 以及供款时间被延长 。

因此深思考后,决定通过PMR计划来处理我的房屋贷款。 不出之预料,我的原本房贷就因这5次的利率变动导致多付RM 173,004.00的利息以及延长78个月相等于6.5年的时间。

进行PMR计划后,我可以明确的知道自己已节省高达RM 171,434.25的利息以及缩短179个月(14.9年)换言之, 节省50% 的利息及50.07% 的供款时间。提早还清贷款过个零负债的生活。 房贷息快乐!

对于您是否拥有或还未拥有产业, 这新房贷省息课程非常值得您参与学习。 因每个人都期望拥有自己的产业。 房贷省息越早开始省的利息越多, 越迟开始所付的利息会更多。这房贷节息的课程不但让您拥有掌握节息的能力同时家人也被受益。

Kirsty Wong

Kunak Sabah

认识和学习了PMR后,我才体会到什么叫财务自由。起初我计划了一个为期22年的房贷,但通过我所学,我成功将其缩短为10年。最令人惊讶的是,我节省的利息超出了我原本的预期。感谢PMR使我有能力掌控债务,确保更光明的财务未来!

除了帮助我节省房贷时间,David对于在每个人生阶段,包括退休后的财务自由规划方面的见解无价。在他的指导下,我开始设想并规划了更全面的生活。这种新的视角带给我巨大的幸福感和更新的目标感。实际上,我甚至已经开始采取措施投资更多房产,这在以前是我无法想象的。感谢David以他的全面财务赋能方法,使我能够迈向更好的未来!”

!每人只有这1次免费机会!

这不会像你平时看的影片。。。

下载下来可以【过后慢慢看】

1人只有 1次可以提交申请看

3小时房贷息1️⃣2️⃣3️⃣DEMO的机会

如何透过房贷息1️⃣2️⃣3️⃣轻松节省10-1000万房贷利息

现在免费!

为了帮助你明白、理解、接受、同意、相信房贷息,请为你一个、最高贷款金额的房贷预备以下文件:

- 房贷协议书(Letter of Offer)

- 首期还款日信函(Date of First Instalment Letter)

- 最新银行对账单(Latest Bank Statement)

- 纸、笔、计算器

这是一个精算学、价值连城、对你一生非常重要的分享会,请你慎重地选择一个适合你的日期,并认真地在一个无人打扰,安静的地方,全神贯注地看完分享会,并做笔记与功课。

它原本是一个【付费】的课程,现今限时【免费】。现在立即报名!

Copyright © 2025 - All Rights Reserved

This site is not part of the Facebook website or Facebook Inc. Additionally, this site is NOT endorsed by Facebook in any way. FACEBOOK is a trademark of FACEBOOK, Inc.